提升贸易效率:通过银行的信用证业务,买卖双方可以在一定程度上简化交易流程,提高贸易效率。例如,在信用证结算方式下,卖方只需按照信用证要求准备好单据并提交给银行,无需像在其他结算方式下那样需要与买方进行繁琐的沟通和协调来收取货款。银行在收到单据后,会按照规定的时间和程序进行审核和付款,减少了交易中的人为干扰和不确定性,使得货款的收付更加及时、准确,从而加快了整个贸易流程。

通知阶段

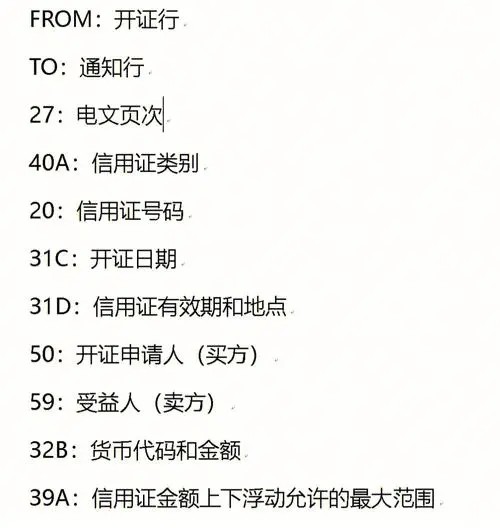

信用证通知:通知行收到开证行发来的信用证后,首先核对信用证的真实性,包括密押或印鉴是否相符等。确认无误后,通知行将信用证通知给受益人(出口商),并向受益人收取通知费用。

受益人审证:受益人收到信用证后,应立即对信用证条款进行仔细审核,检查信用证条款与贸易合同是否一致,是否存在无法履行或对自己不利的条款等。如有问题,受益人应及时通过通知行要求开证申请人(进口商)修改信用证。

寄单索偿与付款阶段

寄单索偿:议付行议付后,将单据寄送给开证行或其指定的付款行进行索偿。在寄单时,议付行通常会在寄单面函上注明单据的种类、份数、索偿金额等信息。

开证行审核与付款:开证行收到议付行寄来的单据后,再次对单据进行审核。如单据无误,开证行应在规定的时间内履行付款责任,向议付行支付货款。对于即期信用证,开证行直接从申请人账户扣除相应款项支付给议付行;对于延期付款信用证,开证行应向议付行或受益人发出到期付款确认书,并于到期日从申请人账户收取款项支付给议付行或受益人。

申请人付款赎单:开证行在向议付行付款后,会通知开证申请人付款赎单。申请人支付货款及相关费用后,从开证行取得全套单据,凭此单据向承运人提货,完成整个信用证交易流程。

信用风险:开证行的信用状况直接关系到出口商能否顺利收款。若开证行资信不佳、资金实力不足或面临经营困境,可能会在出口商提交相符单据时无理拒付或拖延付款,使出口商遭受损失。